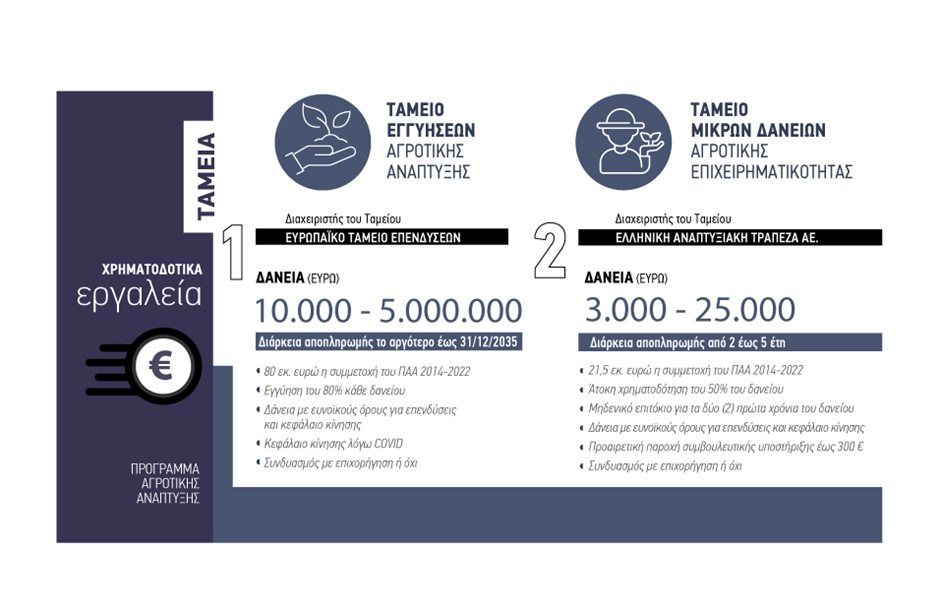

Για δάνεια παντός σκοπού που µπορούν να χρησιµοποιηθούν υπό προϋποθέσεις ακόµη και για την αναχρηµατοδότηση χρέους από παλαιότερο δανεισµό, κάνουν λόγο οι διαχειριστικές αρχές στην καµπάνια ενηµέρωσης που ξεκίνησαν σχετικά µε το Ταµείο Εγγυήσεων Αγροτικής Ανάπτυξης και το Ταµείο Μικρών ∆ανείων Αγροτικής Επιχειρηµατικότητας.

Παράλληλα, παρουσιάζονται στοιχεία για τις περιπτώσεις δικαιούχων και περιφερειών που ο συνδυασµός Χρηµατοδοτικού Εργαλείου µε επένδυση µέσω ΠΑΑ έκοβε τελικά την τελική επιχορήγηση από το πρόγραµµα. Αναλυτικότερα, στην παρουσίαση του προϊστάµενου της Μονάδας Χρηµατοδοτικών Εργαλείων και Εργαλείων ∆ιαχείρισης Κινδύνων Ιωάννη ∆ανιηλίδη αναφέρονται τα εξής:

H περίπτωση του άτοκου δανεισµού

Τo Ταµείο Μικρών ∆ανείων Αγροτικής Επιχειρηµατικότητας, αφορούν ποσά από 3.000 έως 25.000 ευώ. Σε κάθε δάνειο που δίνει η τράπεζα, το 50% του δανείου χορηγείται από το ΠΑΑ άτοκα και το υπόλοιπο 50% από την τράπεζα. Επιπλέον, το ΠΑΑ µέσω του Ταµείου παρέχει επιδότηση επιτοκίου για το υπόλοιπο µισό δάνειο της τράπεζας για τα πρώτα δύο έτη – άρα για τα πρώτα δύο έτη θα έχουµε µηδενικό επιτόκιο για όλο το δάνειο. Λαµβάνοντας υπόψη ότι ο µέγιστος χρόνος αποπληρωµής των δανείων είναι 5 έτη, προκύπτει ότι η µέγιστη επιβάρυνση σε τόκους για τους δανειολήπτες θα είναι το 30% σε σχέση µε το επιτόκιο της αγοράς, αφού ο δανειολήπτης θα πληρώσει τελικά τόκους για τρία έτη για το µισό δάνειο. Σε περίπτωση βέβαια που ο ωφελούµενος αποπληρώσει το δάνειο σε 2 έτη, τότε το δάνειο θα είναι στο σύνολο του άτοκο.

Η µοναδική περίπτωση εργαλείου που επιτρέπει αναχρηµαδότηση χρέους

Το χρηµατοδοτικό εργαλείο εγγυήσεων παρέχει δάνεια από 10.000 έως 5.000.000 ευρώ.

Να σηµειωθεί εδώ η δυνατότητα που υπάρχει για κεφάλαιο κίνησης λόγω Covid. Το δάνειο αυτό χορηγείται για την ενίσχυση των πληγέντων από την υγειονοµική κρίση λόγω του κορωνοϊού. Για τη λήψη του δανείου αρκεί ο ενδιαφερόµενος να αποδείξει ότι µειώθηκαν τα εισοδήµατα του το 2020 και το 2021 σε σχέση µε το 2019. Επίσης – ειδικά για το δάνειο λόγω COVID δεν απαιτείται η υποβολή στην τράπεζα επιχειρησιακού σχεδίου, δεν απαιτείται η κατάθεση παραστατικών για τις δαπάνες και – το πιο σηµαντικό – µε το δάνειο αυτό επιτρέπεται η αναχρηµατοδότηση παλαιότερου χρέους από προηγούµενα δάνεια. Αυτή είναι και η µοναδική περίπτωση όπου ένα χρηµατοδοτικό εργαλείο επιτρέπεται να χρησιµοποιηθεί για αποπληρωµή παλαιότερου χρέους.

Τα κοινά χαρακτηριστικά των δανείων και η περίπτωση του δανείου κίνησης

Το δάνειο θα µπορεί να συνδυασθεί µε επιχορήγηση από το ΠΑΑ, δηλαδή θα µπορεί να χρησιµοποιηθεί το χρηµατοδοτικό εργαλείο για την κάλυψη όλης ή µέρους της ίδιας συµµετοχής ενός επενδυτικού σχεδίου. Επιπλέον, θα µπορεί να συνδυασθεί µε στήριξη από οποιοδήποτε από τα διαρθρωτικά και επενδυτικά ταµεία και από άλλο µέσο της Ένωσης, ακόµα και µε άλλο εθνικό πρόγραµµα. Θα πρέπει βέβαια ο δανειολήπτης να συγκεντρώνει τα σχετικά χαρακτηριστικά και να τηρούνται οι κανόνες επιλεξιµότητας και των δύο µορφών στήριξης.

Εκτός από τους συνδυασµούς αυτούς, θα µπορεί κάποιος να λάβει δάνειο και ας µην έχει λάβει επιχορήγηση. Προφανώς επιτρέπεται και ο συνδυασµός των δύο περιπτώσεων, δηλαδή ένα µέρος του δανείου να αφορά Ιδιωτική Συµµετοχή επένδυσης που έχει εγκριθεί για επιχορήγηση και ένα µέρος του δανείου να αφορά επένδυση που δεν συνδυάζεται µε επιχορήγηση.

Η πρόσκληση για τα χρηµατοδοτικά εργαλεία θα είναι ανοιχτή µέχρι εξαντλήσεως των διαθέσιµων πόρων και για τα δύο Ταµεία.

Επίσης, οι ενδιαφερόµενοι θα µπορούν να χρησιµοποιήσουν το χρηµατοδοτικό εργαλείο και για δαπάνες οι οποίες είναι µη επιλέξιµες για στήριξη µε επιχορήγηση, όπως για παράδειγµα η αγορά µεταχειρισµένου µηχανολογικού εξοπλισµού, η αγορά ζωικού και φυτικού κεφαλαίου, η αγορά δικαιωµάτων ενίσχυσης και η πληρωµή του ΦΠΑ, όπου αυτός δεν είναι ανακτήσιµος. Αξίζει να αναφέρουµε ότι οι παραπάνω δαπάνες δεν είναι επιλέξιµες σε όλα τα άλλα Μέτρα επιχορήγησης του ΠΑΑ, µε χαρακτηριστικότερο παράδειγµα την αγορά µεταχειρισµένου εξοπλισµού.

Ειδική αναφορά θα πρέπει να γίνει στο γεγονός ότι και τα δύο εργαλεία παρέχουν στήριξη και µε τη µορφή κεφαλαίου κίνησης. Αυτό το κεφάλαιο κίνησης δεν θα πρέπει να συγχέεται µε το κεφάλαιο κίνησης λόγω COVID που αναφέρθηκε προηγουµένως. Το κεφάλαιο κίνησης παρέχει ουσιαστική βοήθεια στους γεωργούς και τις µεταποιητικές επιχειρήσεις για να καλύψουν τις άµεσες ανάγκες τους σε ρευστότητα.

Μετά από επικοινωνία µε τη Γ∆ AGRI, αυτό που ισχύει για το κεφάλαιο κίνησης είναι ότι σε περίπτωση που δικαιούχος έχει υλοποιήσει επενδυτικές δαπάνες στο ΠΑΑ, τότε µπορεί να λάβει χρηµατοδοτικό εργαλείο για κεφάλαιο κίνησης το οποίο δεν χρειάζεται να συνοδεύεται από επενδυτικές δαπάνες. Στην περίπτωση αυτή, το ύψος του κεφαλαίου κίνησης ανέρχεται σε 30% των συνολικών επιλέξιµων δαπανών ή σε 200.000 ευρώ, όποιο είναι µεγαλύτερο.

Επίσης, ισχύει ότι εάν ο δανειολήπτης δεν είναι δικαιούχος του ΠΑΑ – δηλαδή δεν έχει υλοποιήσει επενδυτικές δαπάνες σε Μέτρα του ΠΑΑ – τότε το δάνειο που θα λάβει µε το χρηµατοδοτικό εργαλείο θα πρέπει υποχρεωτικά να περιλαµβάνει επενδυτικές δαπάνες σε ποσοστό µεγαλύτερο από τις δαπάνες για κεφάλαιο κίνησης.

Παράδειγµα µέγιστου οφέλους

Ένας δικαιούχος Σχεδίου Βελτίωσης λαµβάνει έγκριση για ένα επενδυτικό σχέδιο µε τα συγκεκριµένα ποσά, 100.000 ευρώ συνολικός προϋπολογισµός και 40.000 ευρώ ίδια συµµετοχή. Κατά την υλοποίηση, ο δικαιούχος λαµβάνει ένα χρηµατοδοτικό εργαλείο από το ΠΑΑ 30.000 ευρώ.

Στη συνέχεια, ο επενδυτής επιλέγει να λάβει ένα δεύτερο χρηµατοδοτικό εργαλείο το οποίο αυτή τη φορά δεν συνδυάζεται µε επιχορήγηση και το χρησιµοποιεί για ένα µεταχειρισµένο παρελκόµενο για τρακτέρ και για αγορά ζωικού κεφαλαίου.

Ο επενδυτής επειδή χρειάζεται χρήµατα για καύσιµα, ζωοτροφές και για κάποιους λογαριασµούς κοινής ωφελείας της εκµετάλλευσης του, λαµβάνει ένα χρηµατοδοτικό εργαλείο για κεφάλαιο κίνησης για να καλύψει τις ανάγκες του αυτές.

Στην περίπτωση όπου ο επενδυτής έχει αποδεδειγµένα πληγεί από την πανδηµία Covid, µπορεί να λάβει ένα ακόµα χρηµατοδοτικό εργαλείο, το κεφάλαιο κίνησης λόγω Covid, το οποίο το χρησιµοποιεί για να αποπληρώσει παλαιότερα δάνεια και για όποιες άλλες δαπάνες κρίνει αυτός απαραίτητες.

Οπότε, το χρηµατοδοτικό σχήµα σε πλήρη ανάπτυξη είναι αυτό που φαίνεται. Βέβαια, αυτή η περιπτωσιολογία είναι λίγο ακραία, αλλά παρουσιάζεται εδώ για να αναδειχθούν όλοι οι τρόποι που µπορούν να χρησιµοποιηθούν τα χρηµατοδοτικά εργαλεία.

Οι Περιφέρειες όπου δεν κόβεται η επιχορήγηση

Για την καλύτερη ενηµέρωση και προγραµµατισµό των δικαιούχων που επιθυµούν να συνδυάσουν επενδυτικό πρόγραµµα και Χρηµατοδοτικό Εργαλείο, οι αρµόδιες αρχές δηµοσίευσαν στοιχεία για να εκτιµήσει κάποιος αν από την χρήση του εργαλείου προκύπτει µείωση ή µη του ύψους της επιχορήγησης. Σε όσες περιφέρειες που αναφέρονται παρακάτω οι δικαιούχοι έλαβαν ποσοστό ενίσχυσης µικρότερο από το µέγιστο που προβλέπει ο Καν (ΕΕ). 1305/2013 µπορούν να κάνουν χρήση Χρηµατοδοτικού Εργαλείου χωρίς να µειώνεται (ανάλογα την περίπτωση) η τελική επιδότηση από το επενδυτικό πρόγραµµα. Σε αντίθετη περίπτωση, η χρήση Χρηµατοδοτικού Εργαλείου επιφέρει µείωση της επιδότησης. Αναλυτικότερα:

Συνδυασµός Μέτρου 4.2.1 «Μεταποίηση» και Χρηµατοδοτικού Εργαλείου

Σε όλες τις περιφέρειες το ποσοστό επιχορήγησης που έχει δοθεί στους δικαιούχους είναι ίσο µε το µέγιστο ποσοστό επιχορήγησης που προβλέπει ο Καν (ΕΕ). 1305/2013.

Συνδυασµός ∆ράσης Σχεδίων Βελτίωσης και Χρηµατοδοτικού Εργαλείου

Νέοι Γεωργοί, νεοεισερχόµενοι: Η επιδότηση που έλαβαν από τα Σχέδια Βελτίωσης είναι 10% µικρότερη από τη µέγιστη που ορίζει ο Καν (ΕΕ). 1305/2013 σε όλες τις περιφέρειες εκτός από Ανατολική Μακεδονία-Θράκη και Ήπειρο που είναι ίση.

Γεωργοί σε ορεινές περιοχές: Η επιδότηση που έλαβαν από τα Σχέδια Βελτίωσης είναι 10% µικρότερη από τη µέγιστη που ορίζει ο Καν (ΕΕ). 1305/2013 σε όλες τις περιφέρειες (Βόρειο, Νότιο Αιγαίο 15%) εκτός από Στερεά Ελλάδα και ∆υτική Μακεδονία που είναι ίση.

Γεωργοί σε περιοχές που αντιµετωπίζουν φυσικά ή άλλα ειδικά µειονεκτήµατα: Η επιδότηση που έλαβαν από τα Σχέδια Βελτίωσης είναι 20% µικρότερη από τη µέγιστη που ορίζει ο Καν (ΕΕ). 1305/2013 σε όλες τις περιφέρειες εκτός από Στερεά Ελλάδα και ∆υτική Μακεδονία που είναι µικρότερη κατά 10% και Βόρειο, Νότιο Αιγαίο που είναι µικρότερη κατά 15%.

Λοιποί γεωργοί: Σε όλες τις περιφέρειες το ποσοστό επιχορήγησης που έχει δοθεί στους δικαιούχους είναι ίσο µε το µέγιστο ποσοστό επιχορήγησης που προβλέπει ο Καν (ΕΕ). 1305/2013.

Παράδειγµα: Στην Πελοπόννησο ένας αγρότης ορεινής περιοχής έχει σχέδιο Βελτίωσης 81.227 ευρώ. Έλαβε επιδότηση 60% δηλαδή 48.736 ευρώ και δάνειο 32.491 ευρώ. Το Ακαθάριστο Ισοδύναµο Ενίσχυσης είναι 4.850 ευρώ, δηλαδή είναι το ποσό που θα πλήρωνε κανονικά σε τόκους εφόσον δεν είχε εκµεταλλευθεί το εγγυηµένο δάνειο. Σύµφωνα µε την εξίσωση (άθροισµα ∆ηµόσια ∆απάνης και ΑΙΕ προς τον συνολικό προϋπολογισµό), προκύπτει τελικό ποσοστό ενίσχυσης 65,97%. Άρα δεν υπάρχει περικοπή επιδότησης.

Επιλογή της τράπεζας

Σε κάθε Ταμείο συμμετέχουν 7 τράπεζες. Οι Πειραιώς, Eurobank και οι συνεταιριστικές Καρδίτσας, Θεσσαλίας και Παγκρήτια συμμετέχουν και στα δύο Ταμεία. Επιπλέον, στο Ταμείο εγγυήσεων συμμετέχει η Εθνική και η ProCredit με ένα υποκατάστημα στη Θεσσαλονίκη και στο Ταμείο Μικρών Δανείων συμμετέχουν οι Συνεταιριστικές Χανίων και Ηπείρου.

Η κάθε Τράπεζα θα πρέπει να προσφέρει δάνεια με μικρότερο επιτόκιο ή με μικρότερες εξασφαλίσεις σε σχέση αυτά που ισχύουν στην αγορά ή και τα δύο μαζί. Επειδή λοιπόν η κάθε τράπεζα προσφέρει το δικό της προϊόν, καλό θα είναι οι ενδιαφερόμενοι να κάνουν μία έρευνα αγοράς ώστε να εντοπίσουν το προϊόν και την τράπεζα που τους ταιριάζει καλύτερα. Για παράδειγμα, όταν ένας ενδιαφερόμενος δεν έχει τις εξασφαλίσεις που απαιτούνται για να λάβει δάνειο, είναι λογικό να αναζητήσει ένα προϊόν που θα προσφέρει κυρίως πολύ χαμηλές εξασφαλίσεις. Εάν πάλι ένας ενδιαφερόμενος έχει τη δυνατότητα να καλύψει τις εξασφαλίσεις που θα ζητήσει η τράπεζα, είναι λογικό να ενδιαφέρεται περισσότερο.

Γιώργος Κοντονής

Πηγή: www.agronews.gr