Φθηνά αγροτικά δάνεια σε έναν οδηγό 8 σημείων από διαχειριστικές αρχές

Έναν χρήσιµο οδηγό, ενόψει της υλοποίησης των Σχεδίων Βελτίωσης, για τις δυνατότητες αξιοποίησης από τους δικαιούχους των Ταµείων Μικρών ∆ανείων Αγροτικής Επιχειρηµατικότητας (ΤαΜι∆ΑΕ) και Εγγυήσεων Αγροτικής Ανάπτυξης (ΤΕΑΑ), δηµοσίευσαν οι διαχειριστικές αρχές.

Φθηνά αγροτικά δάνεια και νέα χρηματοδοτικά εργαλεία σε έναν οδηγό οχτώ σημείων από τις διαχειριστικές αρχές

Πρόκειται κυρίως για διευκρινίσεις σε ερωτήµατα όπως το κατά πόσο µειώνεται η επιδότηση από τα Μέτρα του ΠΑΑ όταν αξιοποιούνται χρηµατοδοτικά εργαλεία, πώς µπορεί να εξασφαλιστεί Κεφάλαιο Κίνησης (ΚΚ) και ποια δικαιολογητικά απαιτούνται για τις αιτήσεις των ενδιαφερόµενων. Σηµειώνεται πως όλα τα Χρηµατοδοτικά Εργαλεία µπορούν να αξιοποιηθούν και από όσους δεν είναι ενταγµένοι σε κάποιο επενδυτικό Μέτρου του ΠΑΑ.

Συνδυασµός ΧΕ µε επιχορήγηση (ΤΕΑΑ και ΤαΜι∆ΑΕ)

Το δάνειο που παρέχεται από τα ΧΕ του ΠΑΑ 2014–2022 επιτρέπεται να συνδυάζεται (όλο ή ένα µέρος του) µε επενδυτικά σχέδια που λαµβάνουν επιχορήγηση από Μέτρα του ΠΑΑ 2014–2022 ή άλλα προγράµµατα, ώστε να καλύψει τις ίδιες δαπάνες µε τις δαπάνες επιχορήγησης. Ο συνδυασµός αυτός ενδέχεται να οδηγήσει σε µείωση της επιχορήγησης, ανάλογα µε το µέγιστο επιτρεπόµενο ποσοστό στήριξης του Κανονισµού και το Ακαθάριστο Ισοδύναµο Επιχορήγησης (ΑΙΕ) του ΧΕ.

Ύψος δανείου ΧΕ στην περίπτωση συνδυασµού µε επιχορήγηση (ΤΕΑΑ και ΤαΜι∆ΑΕ)

Αποτελεί συνήθη πρακτική, δικαιούχοι επιχορηγούµενης Πράξης του ΠΑΑ 2014–2022 (ή άλλου προγράµµατος) που συνδυάζουν την επιχορήγηση µε δάνειο από ΧΕ για τις ίδιες δαπάνες, να καλύπτουν µε το δάνειο του ΧΕ το σύνολο της ίδιας συµµετοχής τους. Ωστόσο, πολλές φορές κατά την υλοποίηση του επενδυτικού σχεδίου µειώνεται ο συνολικός προϋπολογισµός της επιχορηγούµενης Πράξης, µε αποτέλεσµα να µειώνεται ανάλογα η επιχορήγηση και η ίδια συµµετοχή του δικαιούχου. Αυτό µε τη σειρά του δηµιουργεί την ανάγκη τροποποίησης και της δανειακής σύµβασης, ώστε να µειωθεί το ύψος του δανείου του ΧΕ, καθώς το άθροισµα της επιχορήγησης και του δανείου του ΧΕ που συνδυάζεται µε επιχορήγηση για τις ίδιες δαπάνες δεν επιτρέπεται να ξεπερνά τον συνολικό προϋπολογισµό της επιχορηγούµενης Πράξης.

Παράδειγµα 1

∆ικαιούχος επιχορήγησης µε επενδυτικό σχέδιο ύψους 105.000 ευρώ και ποσοστό στήριξης 75% (ΒΟΡΕΙΟ ή ΝΟΤΙΟ ΑΙΓΑΙΟ), λαµβάνει 25.000 ευρώ δάνειο µέσω του ΤαΜι∆ΑΕ για να καλύψει σχεδόν όλη την ίδια συµµετοχή του, η οποία ανέρχεται σε 26.250 ευρώ. Στη συνέχεια, αιτείται την µείωση του προϋπολογισµού της επιχορηγούµενης Πράξης (πχ λόγω αποµείωσης φυσικού αντικειµένου) ή µειώνεται ο προϋπολογισµός της επιχορηγούµενης Πράξης εξαιτίας µη επιλέξιµων δαπανών που προέκυψαν µετά από διοικητικό έλεγχο του ΕΦ∆, µε τον τελικό προϋπολογισµό της επιχορηγούµενης Πράξης να ανέρχεται πλέον σε 85.000,00 ευρώ. Αυτό έχει ως αποτέλεσµα η ίδια συµµετοχή του δικαιούχου επιχορήγησης να ανέλθει πλέον σε 21.250 ευρώ. Στην περίπτωση αυτή, θα πρέπει να τροποποιηθεί υποχρεωτικά και η σύµβαση του ΧΕ, καθώς το δάνειο του ΧΕ δεν επιτρέπεται πλέον να ξεπερνά τις 21.250 ευρώ, επειδή το άθροισµα της επιχορήγησης και του δανείου του ΧΕ δεν επιτρέπεται να υπερβαίνουν τον συνολικό προϋπολογισµό της επιχορηγούµενης Πράξης.

Παράδειγµα 2

∆ικαιούχος επιχορήγησης µε επενδυτικό σχέδιο ύψους 300.000 ευρώ και ποσοστό στήριξης 50%, λαµβάνει 150.000 ευρώ δάνειο µέσω του ΤΕΑΑ για να καλύψει το σύνολο της ίδιας συµµετοχή του. Στη συνέχεια, αιτείται την µείωση του προϋπολογισµού της επιχορηγούµενης Πράξης (πχ λόγω αποµείωσης φυσικού αντικειµένου) ή µειώνεται ο προϋπολογισµός της επιχορηγούµενης Πράξης εξαιτίας µη επιλέξιµων δαπανών που προέκυψαν µετά από διοικητικό έλεγχο του ΕΦ∆, µε τον τελικό προϋπολογισµό της επιχορηγούµενης Πράξης να διαµορφώνεται σε 280.000,00 ευρώ. Αυτό έχει ως αποτέλεσµα η ίδια συµµετοχή του δικαιούχου επιχορήγησης να ανέλθει πλέον σε 140.000 ευρώ. Στην περίπτωση αυτή, θα πρέπει να τροποποιηθεί υποχρεωτικά και η σύµβαση του ΧΕ, για να µειωθεί το δάνειο του ΧΕ σε 140.000 ευρώ, επειδή το άθροισµα της επιχορήγησης και του δανείου του ΧΕ δεν επιτρέπεται να υπερβαίνει τον συνολικό προϋπολογισµό της επιχορηγούµενης Πράξης.

Οι πιθανές λύσεις σε αυτή την περίπτωση είναι:

α) Ο επενδυτής να τροποποιήσει τη δανειακή του σύµβαση ώστε το δάνειο του ΧΕ να µειωθεί (σε 21.250 ευρώ και σε 140.000 ευρώ αντίστοιχα στα παραπάνω παραδείγµατα) και το υπόλοιπο ποσό (ύψους 3.750 ευρώ και 10.000 ευρώ αντίστοιχα) να εξαιρεθεί από το χαρτοφυλάκιο του ΤαΜι∆ΑΕ ή του ΤΕΑΑ και να θεωρηθεί ως δάνειο της αγοράς χωρίς ευνοϊκούς όρους.

β) Ο επενδυτής να τροποποιήσει το business plan του ΧΕ και να υλοποιήσει καινούργιες δαπάνες ίσες µε το υπερβάλλον ποσό του δανείου (ύψους 3.750 ευρώ και 10.000 ευρώ αντίστοιχα στα παραπάνω παραδείγµατα) οι οποίες όµως δεν πρέπει να συνδυάζονται µε επιχορήγηση.

γ) Ιδανικά, εάν ο επενδυτής δεν έχει εκταµιεύσει ολόκληρο το δάνειο του ΧΕ, να εκταµιεύσει µόνο το ποσό που αντιστοιχεί στην τελική ίδια συµµετοχή του (21.250 ευρώ και 140.000 ευρώ αντίστοιχα στα παραπάνω παραδείγµατα).

Επειδή η σχετική απαίτηση θα προκύψει συνήθως κατά το τελευταίο αίτηµα πληρωµής του δικαιούχου επιχορήγησης, για να αποφευχθεί η επιπλέον διοικητική επιβάρυνση του ΕΦ∆, η οικονοµική επιβάρυνση του δικαιούχου και η καθυστέρηση ολοκλήρωσης του επενδυτικού σχεδίου, θα θέλαµε να συστήσουµε το εξής:

- το ύψος του δανείου του ΧΕ που συνδυάζεται µε επιχορήγηση για τις ίδιες δαπάνες να µην καλύπτει το σύνολο της ίδιας συµµετοχής, αλλά ένα µέρος αυτής κατάτι µικρότερο, ώστε σε περίπτωση εύλογης µείωσης του προϋπολογισµού της επιχορηγούµενης Πράξης να µην απαιτηθεί και τροποποίηση της δανειακής σύµβασης. Η περίπτωση αυτή δεν αναµένεται να είναι τόσο συχνή στο ΤαΜι∆ΑΕ (του οποίου τα δάνεια περιορίζονται έως του ποσού των 25.000 ευρώ) όσο στο ΤΕΑΑ, αλλά σε κάθε περίπτωση µπορεί να προκύψει σχετική απαίτηση µείωσης επιχορήγησης και στα δύο ΧΕ. Επίσης, η πιθανότητα για ανάγκη τροποποίησης της δανειακής σύµβασης µειώνεται πολύ σε περίπτωση τµηµατικής εκταµίευσης του δανείου.

Προφανώς, εάν το δάνειο του ΧΕ χρησιµοποιείται για διαφορετικές δαπάνες από τις δαπάνες της επιχορηγούµενης Πράξης, δεν ισχύει ο παραπάνω περιορισµός.

Επιχειρηµατικό σχέδιο (ΤΕΑΑ και ΤαΜι∆ΑΕ)

Το επιχειρηµατικό σχέδιο (business plan) θα πρέπει πάντα να αποτυπώνει ορθά τις δαπάνες που πραγµατοποιούνται µε το δάνειο του ΧΕ.

Ο τελικός αποδέκτης µπορεί εάν το επιθυµεί να τροποποιήσει το επιχειρηµατικό του σχέδιο (αλλαγή δαπανών, µείωση ύψους δανείου κλπ). Το τροποποιηµένο επιχειρηµατικό σχέδιο που θα αποτυπώνει ορθά τις δαπάνες που θα πραγµατοποιηθούν / έχουν πραγµατοποιηθεί µε το δάνειο του ΧΕ θα πρέπει να κατατεθεί στην τράπεζα και στον ΕΦ∆.

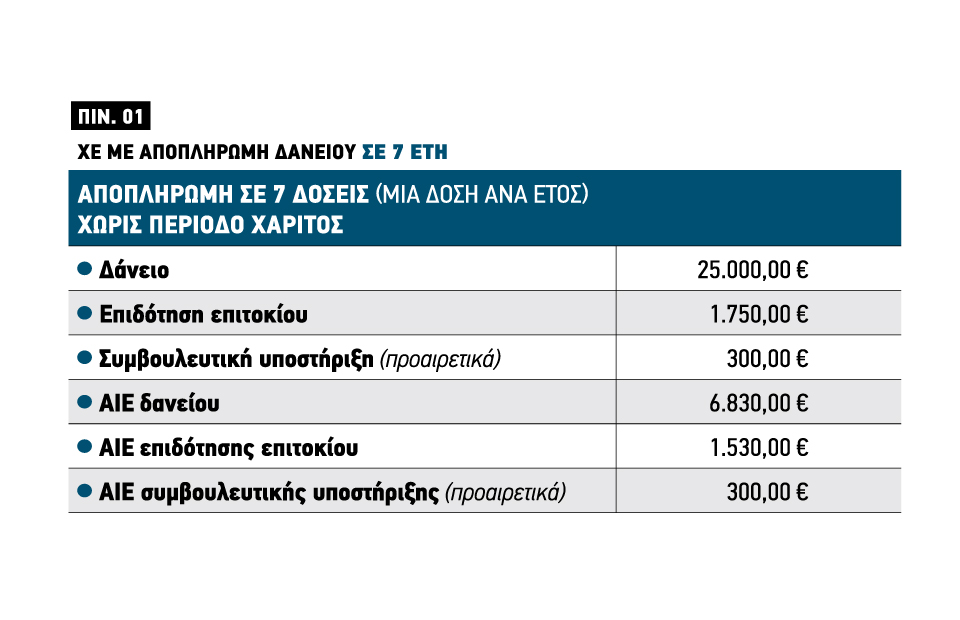

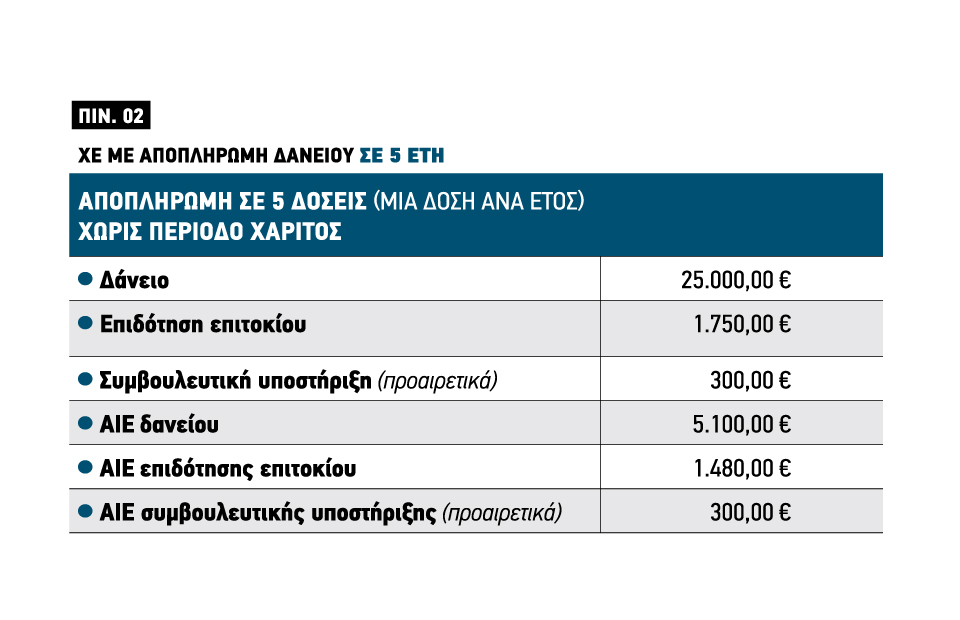

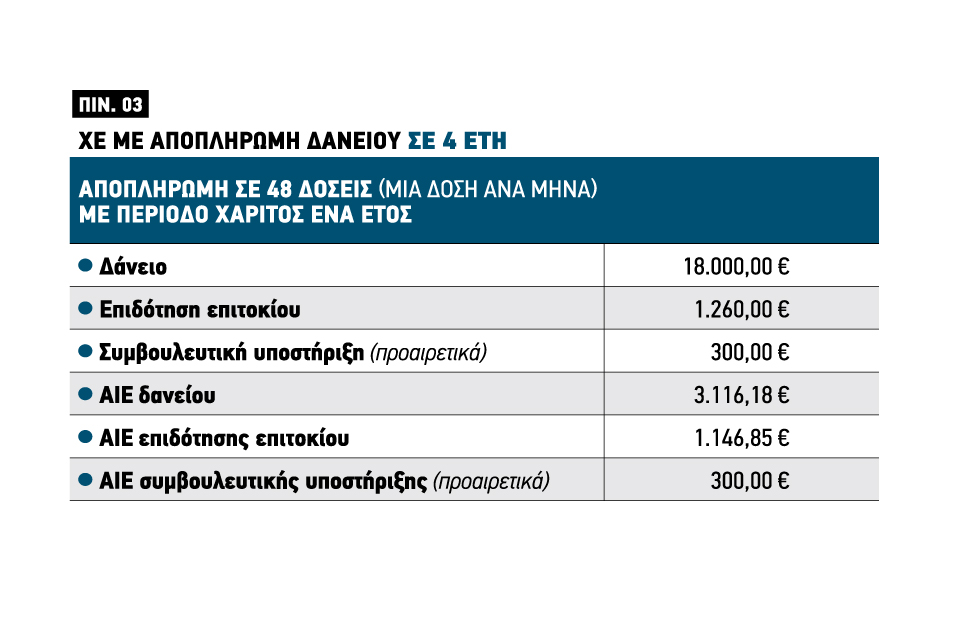

Ακαθάριστο Ισοδύναµο Επιχορήγησης ΧΕ ΤαΜι∆ΑΕ (ΤαΜι∆ΑΕ)

Μπορεί εύκολα να γίνει ένας αρχικός πρόχειρος υπολογισµός εάν υπάρχει µείωση επιχορήγησης, στην περίπτωση όπου δικαιούχος επιχορήγησης λαµβάνει και ΧΕ. Αυτό γίνεται επειδή τα δάνεια του ΤαΜι∆ΑΕ, στην συντριπτική τους πλειοψηφία, ανέρχονται σε 25.000 ευρώ και η επιδότηση επιτοκίου µπορεί να προϋπολογισθεί µε σχετική ακρίβεια.

Όπως προκύπτει από τα παραδείγµατα:

- για το ίδιο ύψος δανείου, όσο αυξάνει η διάρκεια του δανείου αυξάνει και το ΑΙΕ,

- η επιδότηση επιτοκίου είναι το ύψος των τόκων που θα κληθεί να καταβάλει ο διαχειριστής του ΤαΜι∆ΑΕ στην τράπεζα προς όφελος του τελικού αποδέκτη και αντιστοιχεί στους τόκους του δανείου για τα δύο πρώτα χρόνια·

- το ΑΙΕ της επιδότησης επιτοκίου είναι λίγο µικρότερο από την επιδότηση επιτοκίου·

- το ΑΙΕ της συµβουλευτικής υποστήριξης ισούται µε την συµβουλευτική υποστήριξη.

Ασφαλιστική – Φορολογική ενηµερότητα και πλατφόρµα KYC (ΤαΜι∆ΑΕ)

Ο διαχειριστής του ΤαΜι∆ΑΕ έχει αναρτήσει στην ιστοσελίδα του τον νέο επικαιροποιηµένο οδηγό υποβολής αίτησης στην πλατφόρµα KYC (Ο∆ΗΓΟΣ ΥΠΟΒΟΛΗΣ ΑΙΤΗΣΗΣ ΣΤΗΝ ΠΛΑΤΦΡΟΜΑ KYC ΤΗΣ HDB ΚΑΙ ΣΤΟ ΠΣΚΕ.).

Φορολογική ενηµερότητα

Η πλατφόρµα KYC ελέγχει πλέον την φορολογική ενηµερότητα ακόµα και στην περίπτωση όπου το κέντρο διαλειτουργικότητας δεν είναι ενηµερωµένο από την ΑΑ∆Ε (πχ σε περιπτώσεις όπου ο τελικός αποδέκτης δεν έχει υποβάλλει 5 φορολογικές δηλώσεις, όπως συµβαίνει µε Νέους Γεωργούς του Υποµέτρου 6.1 του ΠΑΑ 2014–2022 ή µε νοµικά πρόσωπα µε λιγότερες από 5 διαχειριστικές χρήσεις).

Για τις περιπτώσεις αυτές θα πρέπει αρχικά να εκδοθεί φορολογική ενηµερότητα είτε ηλεκτρονικά µέσω της ΑΑ∆Ε είτε σε έντυπη µορφή από την αρµόδια ∆ΟΥ και στη συνέχεια στο σχετικό πεδίο της KYC θα πρέπει να συµπληρωθούν τα παρακάτω στοιχεία:

- ο ΑΦΜ του αιτούντα,

- η ∆ΟΥ (αναγράφετε τον κωδικό της ∆ΟΥ),

- ο αριθµός πρωτοκόλλου και

- το έτος,

ώστε να γίνει επαλήθευση της φορολογικής ενηµερότητας από την KYC.

Ασφαλιστική ενηµερότητα

Μπορεί να παρατηρηθούν καθυστερήσεις κατά την άντληση των στοιχείων για την επαλήθευση της ασφαλιστικής ενηµερότητας µέσω της πλατφόρµας KYC. Μόλις συνδεθείτε µε κωδικούς TAXIS στην KYC, ενδέχεται να λάβετε το µήνυµα ότι το ερώτηµα σας είναι υπό επεξεργασία. Στο στάδιο αυτό µπορείτε να αποσυνδεθείτε, καθώς το ερώτηµα θα εκτελείται στο παρασκήνιο και να επανασυνδεθείτε αργότερα, οπότε θα έχει αντληθεί η ασφαλιστική ενηµερότητα. Επίσης, δεν συστήνεται η ταυτόχρονη σύνδεση στην πλατφόρµα για δύο ή περισσότερα ΑΦΜ.

Συµβουλευτική υποστήριξη (ΤαΜι∆ΑΕ)

Η συµβουλευτική υποστήριξη (τεχνική στήριξη) που παρέχεται µέσω του ΤαΜι∆ΑΕ µπορεί να ανέλθει έως του ποσού των 300 ευρώ επί της καθαρής αξίας του τιµολογίου.

Αγορά γης (ΤΕΑΑ και ΤαΜι∆ΑΕ)

Η αγορά γης είναι επιλέξιµη µέσω των ΧΕ του ΤΕΑΑ και του ΤαΜι∆ΑΕ µέχρι ενός ποσοστού του δανείου του ΧΕ.

Για το ΤΕΑΑ, η αγορά γης είναι επιλέξιµη έως το 10% του συνολικού δανείου του ΧΕ.

Για το ΤαΜι∆ΑΕ, η αγορά γης είναι επιλέξιµη έως το 10% της συνεισφοράς του προγράµµατος στο δάνειο του ΧΕ, δηλαδή έως το 5% του συνολικού ύψους του δανείου.

Κεφάλαιο Κίνησης (ΤΕΑΑ και ΤαΜι∆ΑΕ)

Σύµφωνα µε τον Καν (ΕΕ) 1305/2013 άρθρο 45(5), όταν παρέχεται στήριξη µέσω χρηµατοδοτικού µέσου που έχει θεσπισθεί σύµφωνα µε το άρθρο 37 του κανονισµού (ΕΕ) αριθ. 1303/2013, το κεφάλαιο κίνησης µπορεί να αποτελέσει επιλέξιµη δαπάνη. Η εν λόγω επιλέξιµη δαπάνη δεν υπερβαίνει τις 200.000 ευρώ ή το 30% του συνολικού ποσού της επιλέξιµης δαπάνης για την επένδυση, όποιο από τα δύο ποσά είναι υψηλότερο. Στο πλαίσιο του άρθρου 45(5) του Καν (ΕΕ) 1305/2013, ως επιλέξιµη δαπάνη για την επένδυση θεωρείται οποιαδήποτε δαπάνη που λαµβάνει στήριξη µέσω του Καν (ΕΕ) 1305/2013, δηλαδή, στην προκειµένη περίπτωση, οποιαδήποτε δαπάνη που λαµβάνει στήριξη µέσω επιχορήγησης ή ΧΕ.

Γιώργος Κοντονής

Πηγή: www.agronews.gr